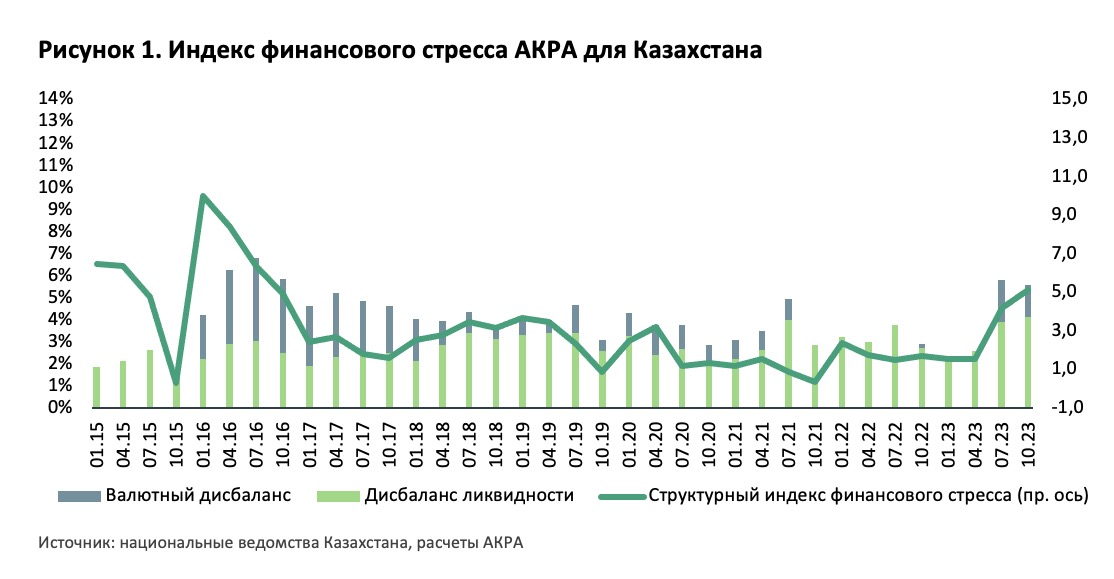

Осенью 2023 года индекс финансового стресса АКРА для Казахстана (ACRA SFSI KZ) продолжил умеренный рост. Финансовый стресс в целом остается приемлемым, однако превышает уровни, которые индекс отражал в предыдущие годы.

Базовые риски для экономики долгое время были связаны с триггерами валютного риска, но в октябре чуть более сильным стало воздействие триггера риска рефинансирования. В дальнейшем данное соотношение рисков может не сохраниться, учитывая быстрое изменение триггерных оценок в связи с динамикой курса тенге и спредом ставок. Кроме того, общее влияние триггеров в 2024 году, скорее всего, станет менее ощутимым, исходя из ожиданий АКРА относительно курса национальной валюты и смягчения монетарной политики Национального банка Республики Казахстан.

Динамика индекса финансового стресса

Структурный индекс финансового стресса ACRA SFSI KZ в начале октября продолжил умеренный рост, что преимущественно было связано с усилением воздействия триггеров и в меньшей степени — с динамикой дисбаланса ликвидности в национальной валюте.

АКРА отмечает, что с начала года влияние на индекс оказывали процентные ставки, по которым на рынке предоставлялась ликвидность, дифференциал ставок в тенге к ставкам в иностранной валюте, снижение волатильности курса национальной валюты и более быстрый прирост денежной массы по сравнению с темпами кредитования экономики банками страны.

В результате структурный индекс финансового стресса ACRA SFSI KZ, оставаясь в целом на приемлемом уровне, показал относительное усиление оценки стресса в финансовом секторе Казахстана.

По мнению АКРА, в декабре 2023 года и в следующем году влияние процентных расходов по обязательствам банков на динамику индекса может уменьшиться благодаря замедлению инфляционных процессов и смягчению процентной политики регулятора. В дополнение к этому снижение волатильности курса тенге и стабилизация спреда ставок в тенге к базовой ставке несколько нивелирует риск триггерных событий в финансовом секторе.

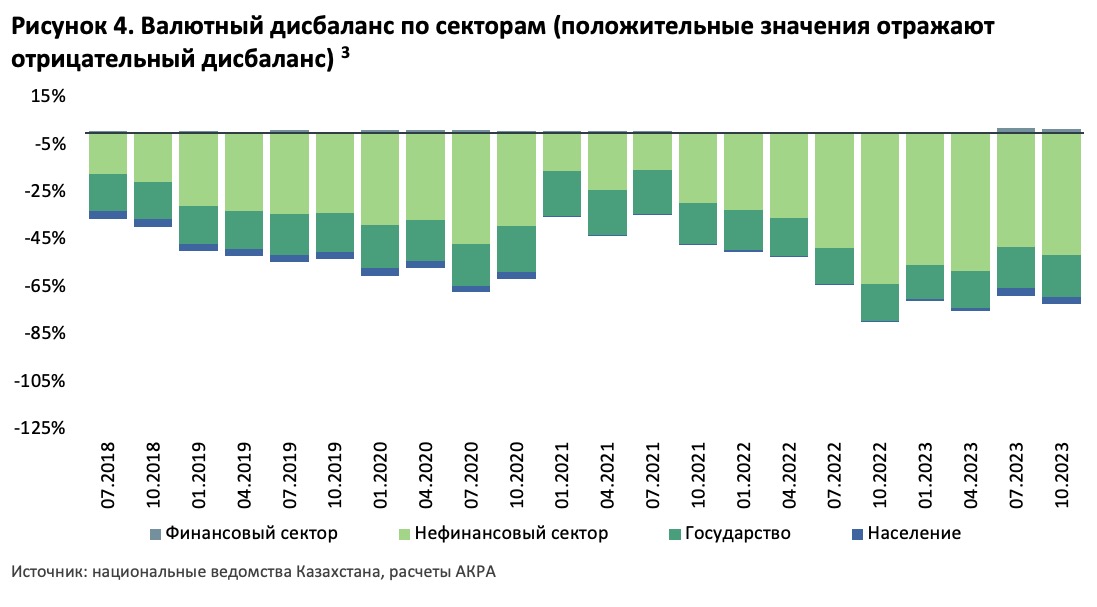

Валютный дисбаланс

Дисбаланс активов и обязательств в иностранной валюте на октябрь текущего года сформировался под воздействием финансового и нефинансового секторов. Отрицательное сальдо в нефинансовом секторе по-прежнему обусловлено валютными долговыми пассивами, а также некоторым ростом процентных расходов. Однако с учетом поступления экспортной выручки в иностранной валюте влияние этого сектора нивелируется.

Отметим также, что в августе 2023 года для квазигосударственных структур была отменена обязательная норма продажи на рынке валютной выручки (ранее составляла 50%, была снижена до 30%, а затем отменена), что способствует увеличению объёма иностранной валюты, удерживаемого структурами нефинансового сектора страны.

В оставшихся секторах благодаря обеспеченности активов сформировалось положительное сальдо чистых активов, что характерно как для госсектора, так и для населения.

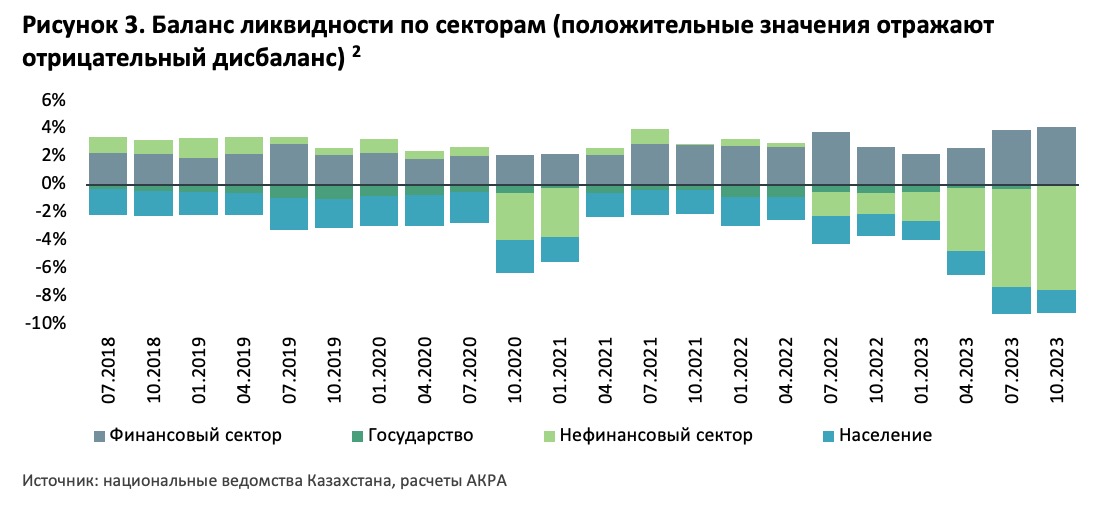

Дисбаланс ликвидности

По состоянию на октябрь 2023 года дисбаланс ликвидности незначительно вырос. Это объясняется динамикой ликвидности в финансовом секторе, на которую повлиял рост расчетных процентных расходов и краткосрочных обязательств у субъектов данного сектора в течение года.

Указанная тенденция, судя по всему, будет наблюдаться до конца 2023 года и, возможно, в первой половине следующего года, поскольку инфляция хотя и несколько снижается, но все же остается повышенной (относительно таргета регулятора), что приводит к затяжному периоду высоких номинальных ставок по обязательствам в финансовом секторе.

Потенциал триггерных событий

Валютный риск в 2022 году вносил основной вклад в потенциал триггерного события, учитывая шоки на валютном рынке (на фоне волатильности российского рубля), существенный приток иностранной валюты, а также нестабильные объёмы валютной выручки у экспортеров. Однако в 2023 году волатильность курса тенге стала более умеренной, а прошлогодние валютные шоки сошли на нет.

Риск рефинансирования, оставаясь в целом умеренным, в течение года показывал незначительный рост и в октябре несколько превысил оценку первого триггера (валютного риска). АКРА связывает это с сокращением спреда между рыночной и базовой ставками, а также с постепенным смягчением монетарной политики.

Принимая во внимание ожидаемую стабилизацию процентных ставок и относительно невысокую волатильность курсовых пар тенге, можно сделать вывод, что анализируемые триггеры входят в период более умеренных значений. Это найдёт отражение в расчетных показателях 2024 года.

АКРА продолжит отслеживать и комментировать динамику описанных выше тенденций и оценок рисков.

Что показывает индекс ACRA SFSI KZ, каковы его составляющие

Индекс финансового стресса АКРА для Казахстана (ACRA SFSI KZ) оценивает близость финансовой системы страны к состоянию кризиса. Финансовая система, связывая разные отрасли экономики, может способствовать распространению неплатежей (независимо от причин их возникновения) по контрактам агентов на одних рынках на агентов на других рынках. Масштабные эпизоды такого рода (финансовые кризисы) могут приводить к нарушению функционирования реального сектора экономики (изначально из-за возникновения локальных кризисов ликвидности), что определяет важность внимания к ним.

Индекс ACRA SFSI KZ построен на базе расчета структурных дисбалансов финансовой системы. Индекс агрегирует информацию о финансовом состоянии экономических агентов и оценивает их уязвимость к конкретным видам рисков.

Финансовое состояние экономических агентов изучается на основе срочности и валютной структуры активов и обязательств на уровне секторов (финансовых компаний, нефинансовых компаний, населения и государства). Наличие дисбалансов между активами и обязательствами по срочности и валюте может приводить к системному риску при возникновении триггерных событий, при этом при крупных дисбалансах даже слабые триггеры могут сгенерировать системный кризис; напротив, мощные триггерные события не столь существенны при малых дисбалансах. При расчете ACRA SFSI KZ триггерными событиями считаются нестабильность на валютном рынке и нестабильность на рынке межбанковского кредитования. Первое может скорректировать ожидания относительно стоимости валютных денежных потоков, второе — относительно доступности краткосрочного финансирования.

Индекс анализирует два вида дисбалансов: дисбаланс ликвидности и валютный дисбаланс. Показатель дисбаланса ликвидности призван оценить сумму дополнительных денежных средств, необходимых экономическим агентам в ближайшем году, чтобы полностью погасить краткосрочный долг и заплатить проценты по долговым обязательствам. Валютный дисбаланс призван оценить суммарную потребность различных секторов экономики в иностранной валюте, не обеспеченную потоком от долговых валютных активов, ожидаемыми валютными операционными доходами или запасами наличной валюты. В отличие от дисбаланса ликвидности для показателя валютного дисбаланса имеют значение не только краткосрочные, но и долгосрочные активы и обязательства.