Президентские выборы в США, как и предполагало большинство аналитиков, стали мощным триггером для инвесторов, побудившим их начать новые покупки на рынке с удвоенной, если не с утроенной силой. Дополнительный заряд энергии участники рынка получили ещё и со стороны ФРС, которая на своём очередном заседании FOMC приняла решение о снижении ставки ещё на 0,25% и тем самым убедив всех в сохранении курса на смягчение денежно-кредитной политики.

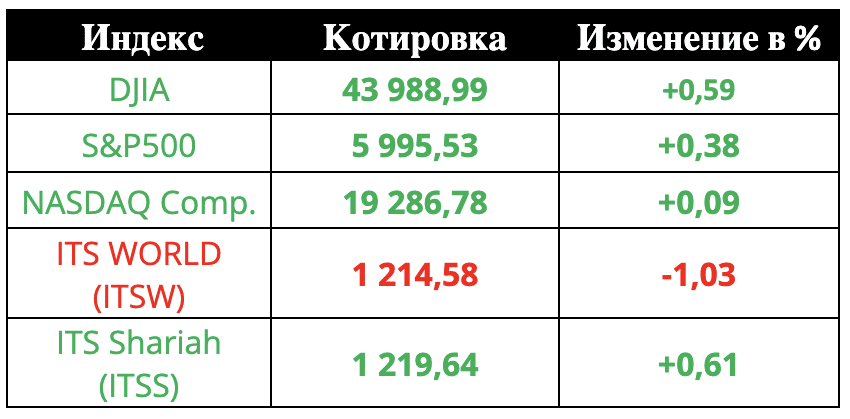

Результаты всего этого можно без преувеличения назвать выдающимися. Индексы за неделю дружно взлетели от 4,61% (индекс Dow Jones (DJIA-30)) до 5,74% (индекс NASDAQ Composite), переписав при этом все свои исторические максимумы. Причём не просто переписав, но по ходу ещё и преодолев значимые уровни. Индекс Dow Jones по ходу торгов преодолевал отметку в 44 000 пунктов, индекс S&P500 – отметку в 6000 пунктов, и, наконец, индекс NASDAQ Composite – отметку в 19 000 пунктов. Правда, закрепиться на достигнутых уровнях удалось только последнему. Но это только пока и с большой вероятностью эти отметки будут в ближайшее время преодолены.

Следует отметить, что все эти рекордные отметки были достигнуты на фоне повышенных рекордных оборотов. Если отбросить так называемые Ведьмины дни (Quadruple witching day – третья пятница каждого последнего месяца квартала когда исполняются квартальные опционы на акции, товары и др.), отличающиеся высокими оборотами, то последний раз такой высокий оборот на торгах в США, который мы наблюдали 7 и 8 ноября, был ровно 4 года назад по итогам президентских выборов 2020 года.

Что ещё интересного стоит отметить по итогам прошедшей недели, так это тот факт, что главным драйвером роста неожиданно для многих стали акции промышленных компаний, которые только в среднем за неделю подорожали почти на 6 процентов (+5,95%), обогнав при этом привычных лидеров – технологический сектор (средний рост за неделю +5,7%), и пользующиеся повышенным спросом после выборов акции банков и финансовых компаний (+5,33%). Хотя, если подумать, то объясняется это довольно просто. Инвесторы помнят предвыборные обещания Трампа в отношении смягчения политики для американского бизнеса и введения защитных тарифов для американских промышленных предприятий со стороны иностранных конкурентов.

На уровне отдельных компаний яркой звездой прошедшей недели стала Tesla (TSLA,+8,19%) Илона Маска, который активно поддерживал Трампа в его президентской предвыборной гонке. Можно точно сказать, что именно благодаря победе Трампа акции Теслы взлетели за прошедшую неделю более чем на 20% и капитализация компании при этом превысила 1 триллион долларов. С другой стороны, на Трампа надейся, а сам не плошай. По этой дорожке пошла технологическая компания Palantir Technologies (PLTR,+4,49%), чьи акции также всю неделю росли и прибавили в итоге почти 40%. Но рост этот был связан отнюдь не с Трампом, а с уверенной квартальной отчетностью и хорошими перспективами развития бизнеса компании в области обработки big data и внедрения искусственного интеллекта.

Ну, и отдельно хочется отметить, что прошедшая неделя была выдающейся не только на американском рынке и связан не только с выборами президента в США. Казахстан также внес свою лепту в развитие мирового финансового рынка. 7 ноября на ITS в Астане были запущены торги акциями первого в Казахстане и Центральной Азии индексного фонда ETF ITS World (ITSW). В основе данного ETF лежит корзина ценных бумаг 50 крупнейших международных компаний из США, Европы и Азии, включая и 2 казахстанские – Kaspi.kz и «КазМунайГаз», что позволяет инвестору в рамках одной сделки приобрести прекрасный хорошо диверсифицированный и по регионам, и по отраслям портфель ценных бумаг. Запуск торгов прошел успешно, акции ETF пользовались спросом у инвесторов и в итоге котировки ITSW к концу недели выросли по сравнению с ценой размещения на несколько процентов.

Подводя итог первой неделе ноября можно констатировать, что складывается достаточно благоприятная обстановка для дальнейшего роста рынка. А с учетом предстоящего Дня Благодарения и возможного Рождественского ралли можно ожидать до Нового года умеренного роста фондового рынка с закреплением индексам чуть выше текущих уровней.

Что ожидает рынок 11 ноября

Предстоящая неделя должна будет подтвердить все те позитивные авансы, которые были выданы инвесторам после победы Трампа на президентских выборах. Поскольку рынок за последние дни существенно вырос, то перед некоторыми участниками рынка неизбежно встанет вопрос о возможной фиксации прибыли. А это в свою очередь может привести к некоторой коррекции. И вот тут как раз и будет интересно взглянуть на то, как пойдет этот процесс. Будет ли это действительно некоторая коррекция со снижением котировок в целом на 3-5 процентов или же мы увидим просто проторговку и закрепление индексов на текущих уровнях. Поэтому ожидать на текущей недели слишком уж сильных движений не стоит. Волатильность на рынке начнёт снижаться и ежедневные колебания индексов в отличие от прошедшей недели вряд ли будут превышать 1 процент.

Правда, поводы для беспокойства в ближайшие дни все же будут. И прежде всего надо будет обратить внимание на выходящие макроэкономические данные. В среду появятся данные по потребительской инфляции – индекс CPI. В четверг мы увидим данные по промышленной инфляции – индекс PPI. И, наконец, в пятницу будут опубликованы данные по розничным продажам за октябрь месяц.

Все эти данные хорошо накладываются на корпоративную отчетность, сезон которой постепенно подходит к концу. Но это не значит, что не будет ничего интересного. На этой неделе будет дан старт отчетности ритейлеров. Забойщиком станет Home Depot (HD), чья отчетность появится во вторник до начала торгов. В среду после торгов появится отчетность интереснейшей технологической компании Cisco Systems (CSCO), а в четверг мы увидим «финансовое кино» от самого Диснея (Walt Disney Co (DIS)). Вся эта отчетность не должна оставить равнодушными инвесторов.

А вот для тех, кто инвестирует в акции ETF ITS World будет интересно посмотреть на отчетность таких ведущих китайских компаний как Alibaba (BABA), NetEase (NTES) и JD.com (JD), чьи депозитарные расписки (ADR) входят в портфель индекса ITS World. Отчетность от компании Alibaba появится в пятницу, а остальных двух за день до этого – в четверг.

В целом предстоящая неделя должна быть относительно спокойной и все пост президентские страсти должны постепенно сойти на нет. Так что стоит ждать некоторой передышки, которая впрочем продлится совсем недолго, так как на носу у нас День Благодарения со своей Чёрной пятницей и Киберпонедельником, которые в свою очередь очень часто являются хорошим стимулом для роста рынка.